老铁007

受疫情影响,餐饮业遭受了断崖式下跌。

根据统计局最新数据,2020年1-2月份,餐饮收入共4194亿元,同比下降43.1%,联系到行业在疫情之前保持9%左右同比增速,如此计算,2020年前两月餐饮业损失高达3700亿元。

作为一个低利润率,高现金周转的行业,近期我们也时常听到和看到餐饮业面临的重重困境,从早期的头部企业西贝到我们熟悉的街边小店,行业弥漫着严重的悲观情绪。

互联网能拯救餐饮业吗?

在此背景之下,最近互联网公司也是频频表示要助餐饮业渡过难关,从支付宝、阿里本地生活再到美团,均出台了针对本地生活(尤其是餐饮业)的政策,那么这些政策是否有针对性,又是否能切实有效解决餐饮业所面临的问题呢?

这是我们撰写本文的主要目的。

餐饮业现状:宏观看好,微观承压,佣金到头

从宏观数据看,餐饮业在近36个月一直保持9%以上的增速,跑赢GDP和社会零售品增速,2019年全行业已经拿到了4.7万亿的规模,这是一个充满希望的行业。

但如果看微观数据,以上乐观将要打一个折扣。在中国饭店协会发布的《2019中国餐饮业年度报告》中,其采样的各类餐饮形态企业中,2018年门店平均增加了37.13%。

换句话说,餐饮业规模的成长很大程度上是门店规模效应的拉升,单店坪效正在承受较为严峻的压力。

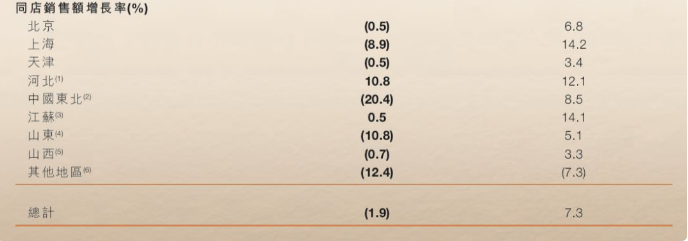

在火锅品牌呷哺呷哺的财报中我们也看到了这个现象。

互联网能拯救餐饮业吗?

摘自呷哺呷哺2019半年报

呷哺呷哺全国各地的同店销售额均处于负增长,门店运营面临重重压力。

那么,对单门店而言,其主要成本构成又是如何呢?

我们从《2019中国餐饮业年度报告》披露了2018年的行业部分信息

-

原料进货成本占营业额比重均值:39.68%

-

房租及物业成本占营业额比重均值:10.26%

-

人力成本占营业额比重均值:22.41%

-

能源成本占营业额比重均值:4.54%

-

各项税费合计占营业额比重:5.11%

-

餐饮行业的平均利润率大概在18%左右。

其中,以上除人力成本以外大都属于固定支出,互联网企业的“赋能”又能体现在何处呢?

根据中国饭店协会的《中国外卖产业调查研究报告(2019年前三季度)》,2019年前三季度外卖行业的渗透率已经达到15.9%,并且预估2019年全年中国外卖行业交易额将达到6035亿元,相比2018年增长30.8%。

外卖在相当长时期内被视为餐饮行业的一大“救星”产品,通过外卖延伸餐饮店的物理空间,提高获客能力。

但根据前文数据,餐饮行业增长的主要原因在门店扩张,单门店的成长性是受到较大冲击的,换句话说,对单门店而言,高达16%的外卖渗透率大概率上仍是零和效应,本该堂食的用户选择了外卖。

在分析外卖对餐饮业的利弊时,我们要综合上述的成本结构以及外卖规模这一数据进行。

以上餐饮店平均成本,归结到外卖订单中,其成本大致可为:原材料不变为39.68%,房租物业成本,由于未有堂食,则不用分摊堂食房租成本,我们归结为一半大致为5%,人力成本中,前台服务员的需求被降低,但对于弱服务的快餐行业而言,外卖和堂食对服务员的要求并不算太高,我们将此数据设置为15%,能源成本维持4.54%,税费维持为5.11%。

综合上文分析,外卖订单的平均利润率为30.67%,再加上外卖平台的抽佣率(美团在2019年Q3为14%),综合看来,外卖的利润率较传统堂食并未有明显改善,甚至还有降低的风险。

由于在规模上外卖更近似是“转移消费”,从利润率看外卖较堂食并未有太过明显改善,外卖对餐饮业的影响显然是有所夸大的。

那么,是否就可以对外卖保持消极态度呢?

这显然也不是,外卖平台早期通过补贴等手段已经改变了用户行为,堂食顾客被规模化向外卖转移已经是个趋势性行为,虽然并未明显刺激行业增长,但行业内部却要大步追赶,对外卖更多是守势。

那么,互联网公司通过线上导流到店对餐饮业又能有多大刺激呢?

根据美团2019年Q3财报,到店服务货币化率已经在9.7%(包括酒旅),考虑到店的平均利润率在18%上下,扣除佣金大致有10%左右利润率,尚不如外卖水平。

在此之前,参与外卖的餐饮店相当比例为快餐店,为夫妻共同经营模式,门店堂食面积较小,采用外卖之后,一方面确实延展了门店经营空间,降低由于门店面积狭小对收入的制约影响,另一方面,夫妻共同经营也可将人力成本压缩至最低。

虽然行业整体上是零和效应,但夫妻快餐店确实可从中获得了较大的增长,这是值得鼓励的,但也有新闻报导有外卖平台将此部分佣金一度提高到20%以上,若如此,餐饮业的整体发展又要被打一个折扣。

根据《2019中国餐饮业年度报告》,外卖对快餐的渗透率已经超过25%,高于全行业渗透率,且增速开始变缓,采样的商家中,外卖占营业额较上年仅增加1.58个百分点,又弱于其他餐饮品类。

美团外卖在近几个季度一直强调客单价(目前已经超过40元),阿里本地生活服务也在最近表示要向正餐迈进,也即,前一个周期的快餐已经进入瓶颈期之后,正餐成为行业关注的焦点。

仍然从报告入手,采样的正餐商家中2018年外卖占比为9.38%(2019年显然是会超过10%的),利润率为16%上下。

正餐和快餐在运营商很大不同在于,后者可以通过压缩门店营运面积、前台服务人员等形式降低成本,但正餐则要确保基础的服务和品质,以上手段对于正餐并不完全合适。

正餐的利润率大致在16%上下,这也等于为外卖的佣金设置了一个标准:整体很难跨过10%,否则就会引起商家的反感。

对于到店引流正餐商家则会较为欢迎,但佣金+营销成本也不宜超过收入的10%。

这对于美团是要有一定影响,在Q3美团开始调低外卖佣金,增加广告营收比重,在疫情之下,行业收入锐减,以上成本都是宜减不宜加的。

其他品类,如火锅、西餐等大致与正餐情况雷同,我们不做单独讨论。

整理以上观点:1.互联网对餐饮业大致为零和效应;2.随着外卖向正餐渗透,其佣金比短时间不可过高,否则会削减商家的积极性。

互联网真能救餐饮业吗?

在疫情中,餐饮业几乎停摆,堂食基本取消,少量在外卖中获得部分收入,除疫情前的1月20日前之外,在剩余的一个多月行业是在遭受几大的冲击。

互联网能拯救餐饮业吗?

2019年餐饮收入共计4.7万亿元,若房租成本为保持在10.26%这一水平,人力支出为22.4%,平均到每月行业房租和人力成为为在1280亿元上下,2月后行业停摆,多数企业压力可想而知。

更为致命的是,连锁类企业在前一段扩张迅速,资本性支出暴涨,现金储备不高,停摆一月现金流岌岌可危。

美团,支付宝以及阿里本地生活服务对此都出台的不同的对策,也各有侧重,如美团选择降佣金,且将3-5个点的佣金返还商家账户供营销使用,支付宝则突出了小程序的私域流量和支付宝大流量的变现,阿里本地生活则是强调了佣金要低于同行3-5个百分点。

那么,这能多大程度上缓解餐饮业的压力呢?

2019年前三季度中国外卖行业交易额为4420亿元,其中美团的2806亿占比64%,抽佣率在14%上下。

由于疫情还未完全结束,外卖仍然是餐饮店的主力渠道。

在疫情中以及疫情恢复初期,该抽佣率显然是高的,根据前文分析除快餐店可以保持利润外,若正餐为代表的其他餐饮品类在此数据中多半是微利,甚至是要微亏的,由于前两个月的断崖式下跌,其后的10个月需要保持利润率,佣金就不能过高。

我们看到美团和阿里本地生活服务都将减佣金设定在了3-5个百分点,对于商家这是好消息,这也大致是正餐商家所大致能接受的数字,但美团则是需要商家将减免佣金用在扩充营销费用上,等同于“肉烂在锅里“,商家负担仍然较大。

但阿里本地生活服务在现阶段来看,占比仍然较低,其政策虽好,但能否借此机会从C端转移更多用户,拿到更大份额,来解决行业问题呢?我们尚不得而知。

支付宝的小程序私域流量提法,我们认为这需要从两方面来看:1.私域流量的核心在于支付宝的用户粘性,根据财新数据,线下支付市场支付宝要弱于微信支付;2.支付宝需要商家参与来反推用户粘性,如将优惠券、促销信息通过私域渠道发布(无佣金成本),这或许会改善粘性,行业整体4.7万亿元全年的规模,对于稳定现有支付宝市场占比也有积极意义,但效果我们需要长期看待。

也就是说,对于商家而言当下减负的最大希望还在美团处,阿里系虽然理论上力度更大,但取决于后期的市场占比。

整体上我们不认为阿里系的出手会对美团有根本性的打击,也不认可美团可以持续对商家进行高货币化率。

最后,我们作为消费者还要正视一个基本问题,即随着CPI尤其是猪肉价格的上扬,餐饮业的成本会随之增加,在经过两个月的停摆后,涨价或者变相涨价已经是确定是事情,我们要对此多加理解,共克时艰。

【*本文来源:微信公众号“科技说”(ID:kejishuo),作者:老铁007】