截止2017年10月底,以粤菜酒楼为核心的各类粤菜系门店总体量达到9万多家,占全国餐饮门店总体量的2.1%,在全国的兴起可谓是星罗棋布。

《中国粤菜产业发展报告》自2017年起发布,注重对粤菜产业现状的数据解读,着重分析粤菜产业发展的最新动态,展望未来发展趋势,直击粤菜产业关联行业发展的焦点和前沿问题,提出提升粤菜产业竞争力的思路与对策,对于产业研究与企业发展具有重要的参考价值和借鉴意义。

本报告数据主要来自于国家统计局、商务部、财政部、发改委、旅游局、中国产业投资决策网、《美食导报》、大众点评网、携程网、《餐数》数据库以及国内外重点刊物等渠道,数据权威、详实、丰富,同时对粤菜产业核心发展指标进行科学地趋势预测。

中国粤菜发展概况

1、粤菜产业的地位与价值

2、粤菜发展规模与地域分布

截止2017年10月底,以粤菜酒楼为核心的各类粤菜系门店总体量达到9万多家,占全国餐饮门店总体量的2.1%,在全国的兴起可谓是星罗棋布。

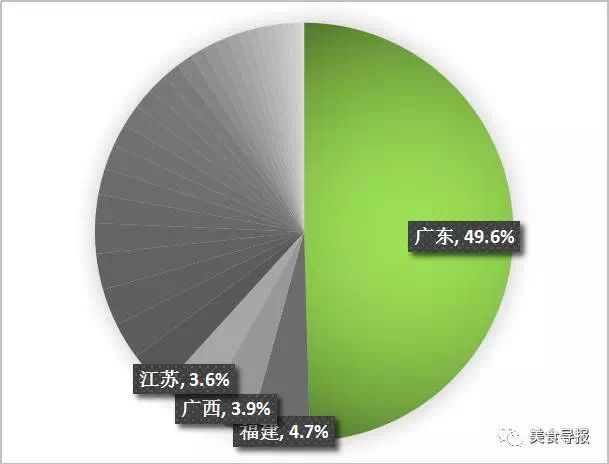

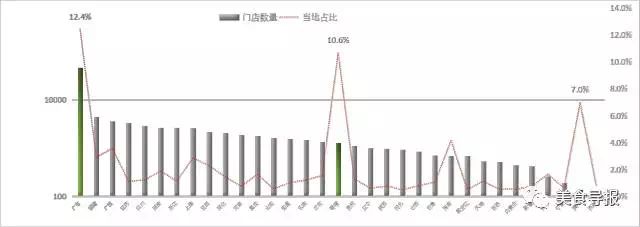

广东门店数量占据全国半壁江山,粤菜发源地地位彰显。保有量达到4.5万多家,渗透率达12.4%,更是占据全国粤菜门店总量的近50%。

粤港澳三地粤菜渗透率遥遥领先,粤菜繁荣度集聚呈现。

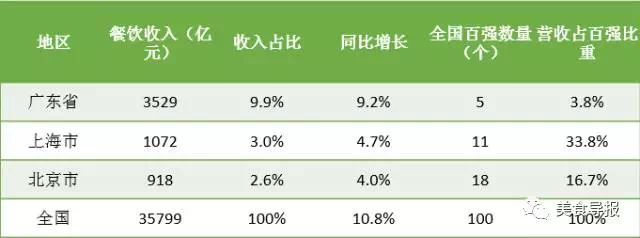

广东餐饮作为中国餐饮第一大省,2016年全年广东省餐饮业总收入3529.09亿元,较2015年3238.83亿元,增长9.2%,2016年度持续保持10%的市场份额。广东餐饮百强企业营收总额已超过500亿元,百强集中度接近15%。相比北京、上海,广东餐饮活力十足!

2017广东省餐饮服务行业协会发布的广东百强餐饮企业中,粤菜系企业占据36个席位,营业总额约占广东百强企业总收入的30%,约占广东餐饮营业总额的4%;集团总部设立在广州的粤菜系企业多达20个,广州已然成为粤菜集团布局的桥头堡。

港澳与广东省的中餐菜系都为粤菜,有着源远流长的关系。粤港澳大湾区11城市粤菜门店总体量逼近4万家,占据全国粤菜41.1%的市场份额。其中广东省9个城市的粤菜总体量占据全省近八成份额。

粤港澳大湾区基本可以作为粤菜核心聚集区,该区域未来的飞速发展必将与粤菜的持续繁荣相互支撑、互为促进。

广州拥有粤菜餐饮门店近12000家,占有全国粤菜1/8份额,拥有大湾区1/4的粤菜企业。其中,白云区餐饮占比最高,为21%,其次分别为天河区17%,番禺区14%,海珠区12%,越秀区8%,荔湾区6%,其余各区共占22%。

从人均消费来看,天河区人均消费最高,为68.6元,其次分别为越秀区57.1元,番禺区55.1元,海珠区54.8元,萝岗区54.7元,白云区51.6元,黄浦区50.2元,增城区50.0元,荔湾区49.4元,从化区48.8元,花都区47.4元,汉莎去44.7元。

中国粤菜产业发展趋势

1、粤菜消费市场的革命性变化

粤菜已彻底摒弃了对畸形消费的过度依赖,经过几年的革命性转型升级,粤菜已不再是奢侈消费的代名词,彻底回归到了市场经济的怀抱,能够很好地适应大众消费市场的普遍性需求。可以说,粤菜消费市场的春天才刚刚来临!

开店规模与投资更加务实,不再追求超大面积、超豪华装修的巨额投资,而转向以轻量化、时尚化的投资装修风格,品牌在消费者中的亲和力越来越高,连锁复制能力越来越强,单店盈利能力与回报周期亦更加稳健。

选材用料与烹饪更加亲民,不再攀比燕翅鲍等高价食材,其实粤菜加工高价食材的收益率并不高。现在更加凸显粤菜“鲜”字诀,充分运用粤菜工艺的精湛特性,将常见食材烹饪至更加炉火纯青的境界,反而赢得了更好的消费认同,并有效提升了门店的收益水平。

不再追求菜谱包罗万象,食材损耗、人员编制得以控制。现今的粤菜企业各显神通,各家都积极强化自身的看家本领,强调美食的品牌属性与美食标签,塑造了诸多消费认知度高与连锁复制能力强的新品类与新品牌。

更加注重互联网和IT的应用,粤菜不再是保守的象征,积极尝试实施团购、外卖、微信会员、房间与宴会预订等互联网营销手段,并取得了良好的收益。

商业模式与盈利模式的设计更趋持久性,不再追求单客、单桌、单房高消费,而更加关注消费人气度、关注度、好评度与满意度,追求门庭若市的大众化、理性化消费场景。

2、粤菜好吃不贵,实在广东,食在广州

高端粤菜分布

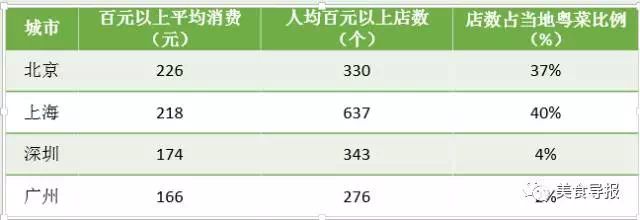

广东作为粤菜发源地,有诸多消费价格适中的粤菜系门店充斥市场,体现出大众化消费繁荣的景象。

相比之下,广州、深圳的人均消费偏低很多,且高消费的粤菜门店比例极低,消费回归民间大众的趋势一览无余,可以预判,广州粤菜消费已经深入民心,且已经准备好一场将粤菜大众化消费广泛传播的革命。

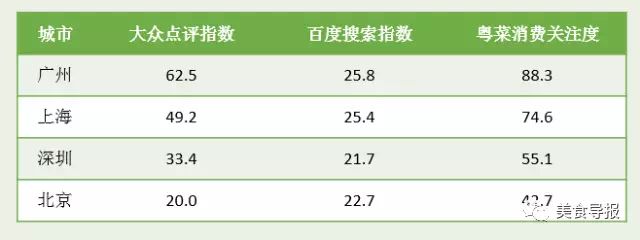

粤菜关注度图表

根据大众点评指数(大众点评量、门店星级等加权)和百度搜索指数加权得出北上广深粤菜关注度,广州当仁不让,排名最高,关注度为88.3%,上海为74.6%,深圳为55.1%,北京为42.7%。

北京、上海、深圳粤菜门店采用外卖销售方式的企业比重基本相当,接近40%,广州仅为27%,广州消费者对粤菜外卖的接受度不高,可能认为到店享受粤菜美食更为可口吧。

比较北上广深百元以上客单的粤菜门店,上海实施网络预订服务比重高达27%,而广州只有9%。

北京粤菜门店团购比例最高,达40%;广州、深圳极低,仅为20%左右。

3、粤菜菜系、品类与品牌结构发展趋势

客家菜

全国客家风味餐厅共有5000多家,约占全国粤菜餐厅总数的6%。广东分布超50%,其次是福建、江西和广西,四省合计超85%,基本可以代表全国的客家菜总体分布。其中,福建境内的客家菜占当地粤菜的比重最高,近25%,广东客家菜仅占当地粤菜的7%。

潮菜

全国潮汕风味餐厅共有15000多家,约占全国粤菜餐厅总数的17%。广东分布超50%,其次是福建、江苏和浙江,四省合计约67%。其中,浙江境内的潮汕风味菜占当地粤菜的比重最高约24%,广东潮汕菜约占当地粤菜门店总数的17.5%。

茶点

近些年,全天候茶市经营模式在广州发源,得到消费者的广泛认同,涌现出诸多家喻户晓的品牌。全国茶点、点心的专门店约有1500家,广东地区占据半数以上。

茶餐厅

全国茶餐厅总量已近8000家,香港地区有众多的茶餐厅门店,大陆主要分布于广东省,连锁品牌主要集中在香港输出和上海源起,可以预判,广东未来将涌现出更多优质的连锁茶餐厅品牌。

牛肉火锅

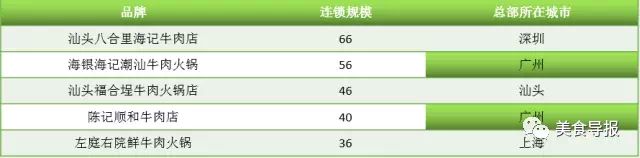

近3年来,牛肉火锅成为全国性的爆品潮流美食,迅速在大江南北普及,国内已开立门店量超5000家,主要集中在华南与华东地区,四大一线城市布局规模也是与日俱增。

牛肉火锅连锁品牌总部主要集中在广州、深圳、汕头和上海,大约有80%左右的门店还处于单店经营,由于牛肉火锅对牛肉新鲜度的考究近乎苛刻,单家门店运营难度将越来越高,可以预判,未来牛肉火锅连锁将出现新一轮的洗牌性并购。

烧腊烧味

烧腊烧味是粤菜独具代表性的工艺,全国烧腊烧味类餐厅多达万家门店,单广东就已超6000家,广州有接近1500家,多以中小型快餐、简餐为主。目前,品牌散乱度较高,可喜的是,广州已经有多个时尚品牌诞生,期待未来能够形成产业化运作。

砂锅粥

砂锅粥是一道中华传统名点,以广东,福建的砂锅粥最为知名,口味较清淡,用砂锅、生米明火煲粥,全国现有门店3000多家,广东占比超50%。

卤水

粤式卤味也是粤菜经典工艺味型,尤其以潮汕卤水为代表,全国粤式卤味门店约6000家,广东境内就分布有近4000家。其中隆江猪脚饭已成为类似沙县小吃、兰州拉面的国民级美食代表作,门店数量高达3000家,广州就有近800家门店。值得一提的是,2017年是卤鹅品牌专门店集中爆发流行的元年,在梳理好产业供应链基础之后,2018年将快速在全国大放光彩。

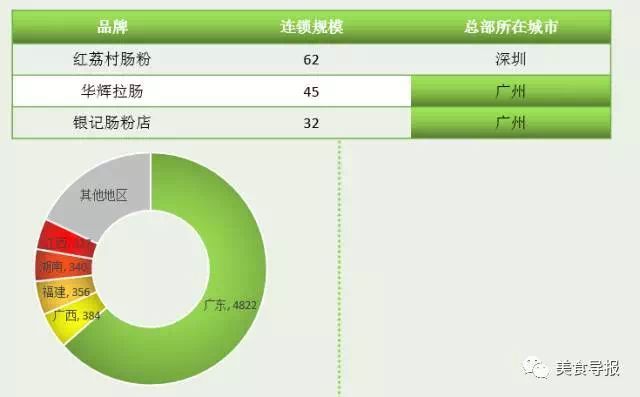

肠粉

全国肠粉门店超7000家,仅广东地区就有4800多家,广州有近800家。目前,已形成较大规模的连锁品牌主要集中在广州和深圳。

粤菜关联行业发展分析

供应链板块

粤菜的发展离不开高品质的原生食材,同时,粤菜的繁荣发展也必将带动上游定点种养殖业的蓬勃发展。

如广州酒家、陶陶居、半岛、黄埔华苑等知名粤菜品牌都设置有专门的食品工业板块。

旅游链板块

全国809家五星级酒店中,约有70%以上主打消费档次较高的粤菜。“食在广州”的金字招牌在国外有着极强的影响力和号召力。有能力架起中西方交流桥梁,不仅可以持续吸引国外民众达成粤菜美食之旅,促进旅游相关行业的联动发展。

文化链板块

粤菜作为岭南文化的重要符号,有着极为悠久的历史沉淀和文化内涵,有待政府、企业共同挖掘、创新,通过与相关文化产业的整合、重构,更容易被民众所接受。

资本链板块

广州酒家作为粤菜的代表性企业成功代表中国餐饮行业破冰国内主板市场,这是中国餐饮业的骄傲,是粤菜产业发展的曙光!

粤菜有着扎实的工艺保障,安全品质的食材追求,是餐饮业走向资本市场不可或缺的可贵品质。

提升竞争力的思路与对策

1、注重粤菜产业的文化传承与品牌彰显

推动粤菜标准化体系的完善与实施

因缺乏标准,粤菜文化完整性正在被不断蚕食,如汤膳的药食同源问题; 标准体系让粤菜在融合创新的发展中体现其特色,保持其正宗传承; 决定粤菜能否走向国际化、规模化的关键因素;作为岭南文化代表性产业的高度上去进行综合规划。

启动粤菜文化遗产挖掘、保护与推广

申遗有助于肯定粤菜文化的历史含义和地位; 规划建设广州粤菜饮食文化博物馆; 支持行业协会等定期举办粤菜文化论坛、粤菜产业发展论坛、粤菜厨艺比赛、粤菜美食文化节庆以及代表粤菜美食文化的展会。

探索粤菜师徒传承培养与人才认证

粤菜的发扬光大,须依赖粤菜各大流派的传承,政府扶持、委托行业协会开展官方注册认定;建立粤菜研发等综合功能的培训基地。

推进粤菜品牌振兴计划拟定与实施

编制粤菜品牌振兴计划,通过政策引导、税费优惠、财政支持等手段,激励品牌建设; 重点扶持工匠粤菜、连锁粤菜和粤菜食品工业等三类龙头品牌企业; 搭建人才培育、供应链管理与金融资本三大服务平台,打造粤菜品牌优势集约化竞争力。

2、创建粤港澳大湾区开放性粤菜聚集区

强化广州粤菜中轴城市地位

广州是粤港澳大湾区核心枢纽,有责任承担起提升大湾区文化融合、文化驱动的职责,广州作为粤菜饮食文化的发源地和集聚度最高的粤菜之都,优化粤菜产业组织结构与合作机制,有效强化大湾区粤菜聚集区各城市的文化交融,进而快速推动大湾区经济融合发展。

构建粤菜产业集群化发展模式

粤港澳大湾区作为自然的粤菜聚集区,粤菜该区域各城市共同的、天然的“文化语言”,未来将形成新的国际型产业经济圈,这同时也是进行粤菜产业开放性发展的绝佳时机。

构建科学合理的空间布局和产业集群作为粤港澳大湾区合作发展的方向。壮大粤菜产业规模、延长粤菜产业链、促进粤菜产业集群化发展。

加速粤菜产业资本化、国际化进程

探索粤港澳大湾区粤菜产业合作新模式,借大湾区之势,重振粤菜国际化。大湾区联手整合粤菜文化资源,充分利用香港的国际金融贸易中心、澳门国际性休闲度假中心的优势资源,把粤菜放在粤港澳大湾区区域合作大平台上向全世界进行推广,提升粤菜饮食文化的影响力与竞争力,真正使岭南粤菜美食文化走向世界,使中国粤菜美味佳肴走向世界、香飘全球。

来源:美食导报 作者:龚智南