随着我国高端消费下沉,大众消费中端化,中端酒店发展空间巨大。在这样的市场趋势下,酒店人应该如何抓住这样的趋势更好的发展呢?

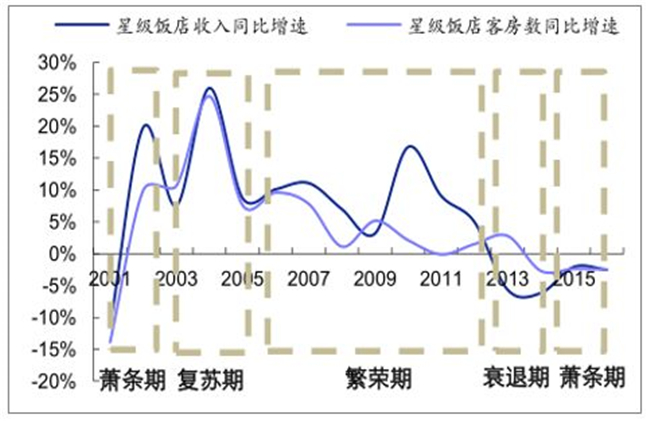

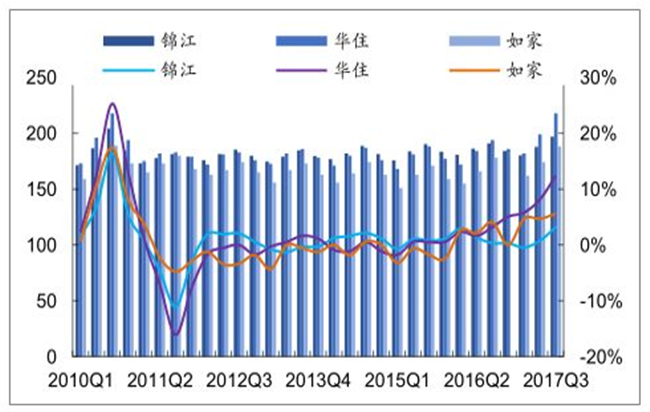

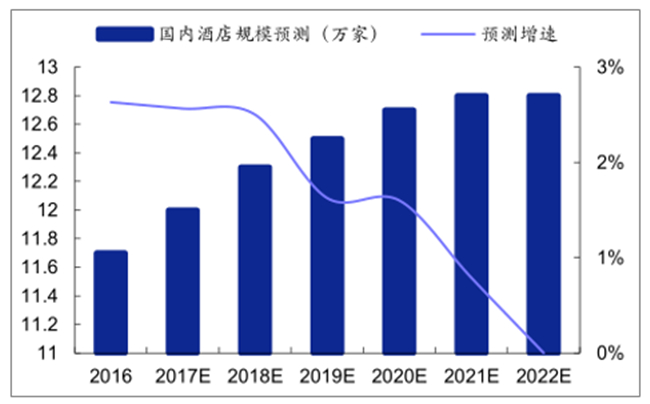

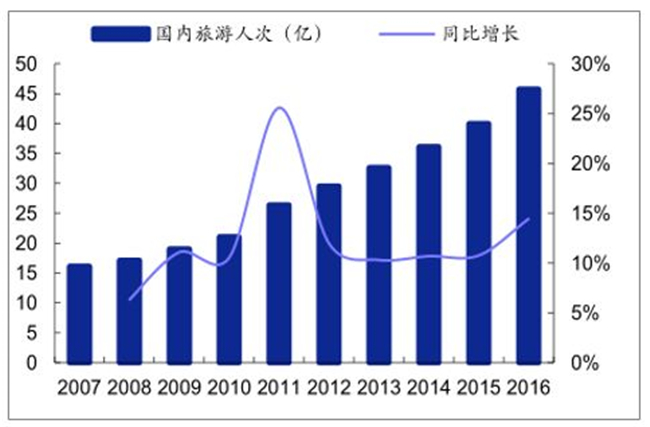

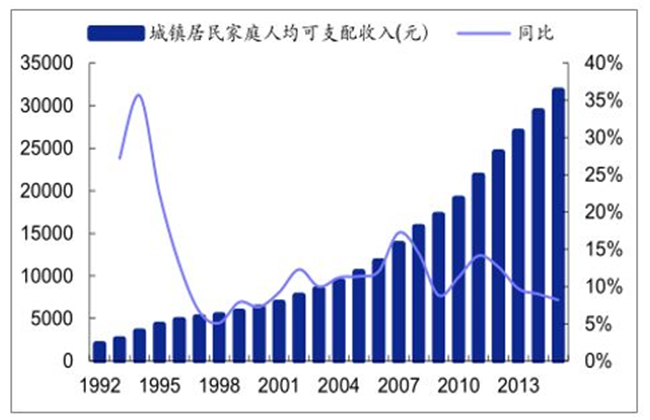

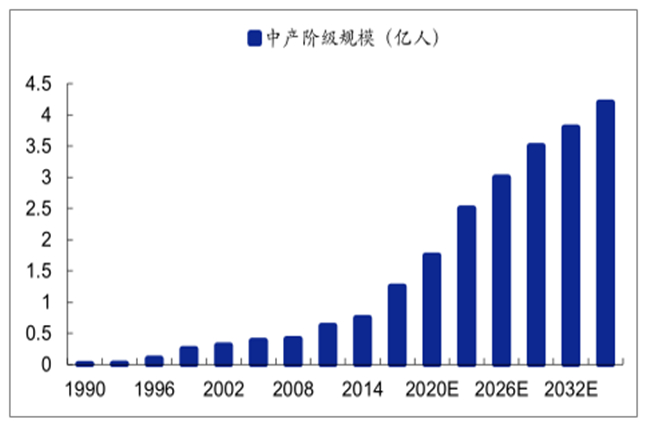

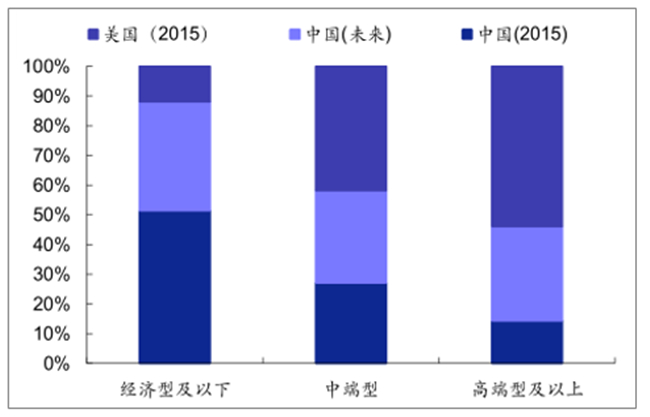

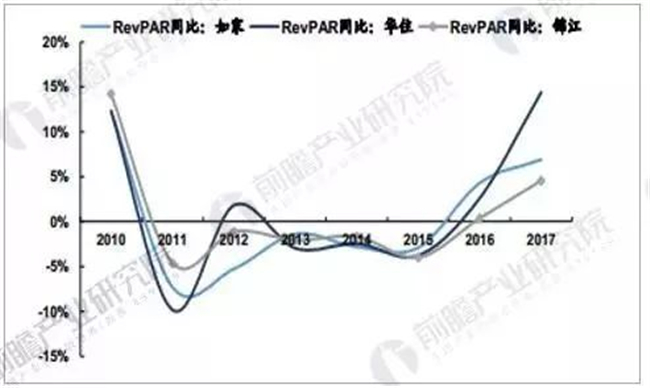

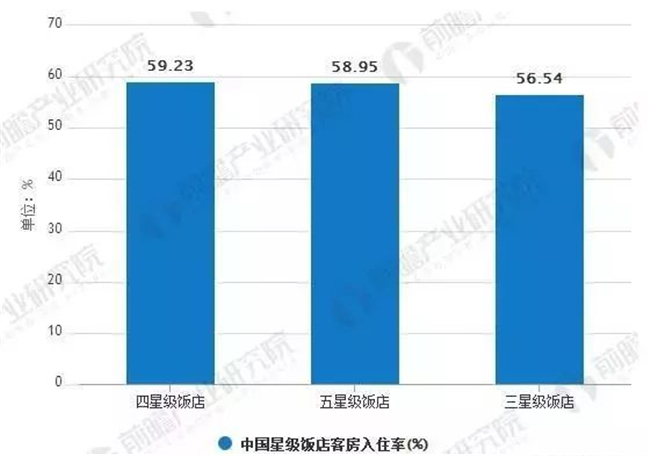

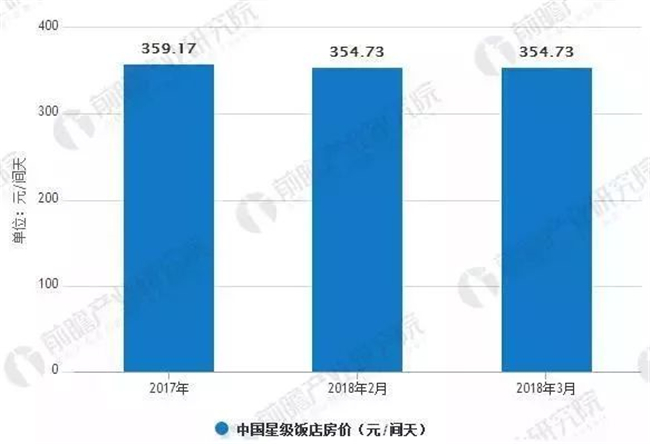

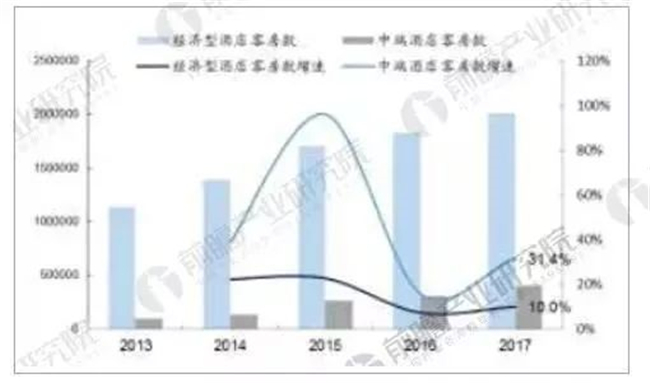

一、国内酒店业迈入提价周期 国内酒店经营数据显示,新一轮增长周期已经启动。根据国家旅游局公布的星级酒店收入及客房数据,国内星级饭店经历了一个完整周期后,2017年开始复苏。一般而言,出租率是酒店行业周期变化的先行指标,从2012年至今,酒店行业出租率先出现负增长,随后平均房价也开始下跌;自 2014年下半年开始,出租率和平均房价保持底部震荡稳定,出租率同比增速开始恢复正值,预示着酒店行业已经见底。 国内三大酒店集团平均房价亦开始步入提升阶段:继而推动 RevPAR 持续增长。锦江 17Q3 出租率增速为 3.77%,较低点2015Q4回升 9.04 个百分点;华住 17Q3 出租率增速为4.49%,较低点15Q2增长10.42pct;如家17Q3 出租率增速为1.99%,较低点15Q2回升5.92个百分点。目前国内三大酒店集团出租率已处于高位,2017Q3华住、如家、锦江分别达到 93%、89%、84%。 跌幅收窄,酒店业开始复苏 数据来源:公开资料整理 三大酒店集团2017Q2价格开始上升 数据来源:公开资料整理 1、供给增速放缓,消费升级带动需求增加 供给增速已显著放缓,未来仍将保持低增速。2013-2016年我国酒店供给 CAGR为 3.49%,较 2003-2012年下降4.28个百分点。未来,2016-2022年,酒店供给增速中枢进一步下降,预计 2016-2022年CAGR 将降至 1.51%。国内宾馆建筑竣工面积自 2014年开始出现负增长,2015年竣工3143万平方米,较 2014年下滑 1.16%。从供给角度来看,国内酒店行业已经处于衰退阶段中后期。 中国酒店数量增速逐步放缓 数据来源:公开资料整理 消费升级带动需求增加。2016年中国实现旅游收入 4.69万亿元,其中国内旅游收入 3.94万亿,占GDP比重超过 6%。2016年国内旅游人数达到 45.78亿人次,2006年至 2016年国内旅游人次年复合增速达 12.6%,酒店业受益明显。数据显示,我国酒店客房需求增速 2014年起小于供给增速,需求与供给量之比稳中有升。 国内旅游人次连年上涨 数据来源:公开资料整理 国内酒店需求增速超过供给增速 数据来源:公开资料整理 二、中端酒店市场连锁化率有望提高 高端消费下沉,大众消费中端化,中端酒店因此受益。近年来我国限制三公消费的政策导致了原有高端酒店的客户下沉到中端酒店消费。随着居民生活水平上升,在消费升级背景下,中端酒店越来越受到欢迎。受到旅游业快速发展的影响,酒店作为子行业受益良多。 国内人均旅游花费持续增长 数据来源:公开资料整理 我国中产阶级规模规模不断扩大 数据来源:公开资料整理 国内中端型酒店占比34%左右,未来国内酒店业结构有望转化为橄榄型。数据显示,国内中端酒店以客房口径计算占比 34%左右,2011-2015 年复合增长率 5.1%,显著低于经济型酒店的60%占比及 17.8%的复合增速。美 国自 2008 年以后酒店结构基本定型维持了 3:5:2 的比例,据预测未来我国中端型酒店占比会逐渐向 40%靠拢,长期有望达到美国水平。 美国高、中端及经济型酒店占比约为3:5:2 数据来源:公开资料整理 未来国内中端型酒店占比有望提升至40% 数据来源:公开资料整理 中端酒店尚存在较大连锁化经营空间。目前国内经济型酒店连锁率超过90%,已经形成成熟的竞争市场,而中端酒店连锁率仅超过20%,未来连锁中端酒店将逐渐成为主流。在成熟市场,市场集中度得到了极大的提升,美国酒店业CR5达到 95%,而中国CR5仅为51%,提高空间巨大。 RevPAR 呈复苏复苏 17年量价齐升,18Q1淡季下预计增速仍较良好国信社服,16年Q4以来,酒店行业复苏逻辑逐步验证。17年以来,行业龙头华住、锦江和首旅 RevPAR 进一步呈现量价齐升的格局。 整体来看,本轮行业 RevPAR 复苏主要因素在于以下三个方面:1、供给整体趋缓,从增量供给逐步转化为存量供给;2、消费升级趋势下中端酒店产品升级;3、经济复苏带动的商旅需求为酒店入住率的企稳及房价上升提供支撑。 有限连锁服务酒店近几年RevPAR增速回顾 数据来源:公开资料、前瞻产业研究院整理 星级酒店总体继续保持向上态势 据前瞻产业研究院发布的《酒店行业发展趋势及投资决策分析报告》数据显示,2017年星级酒店总体继续保持向上态势。全国星级酒店平均房价为359.17元/间天,平均入住率为60.40%,同比去年上升3.50%。 2018年2月,全国星级酒店平均出租率为58.24%,比上月提高8.13%。平均房价为354.73元,每间可供房收入为207.56元;客房收入占比51.13%,餐饮收入占比35.59%。2018年3月份三星及以上星级饭店的客房平均入住率为58.24%,其中四星级饭店的入住率最高达59.23%,五星级酒店平均入住率为58.95%,三星级酒店入住率达56.54%。3月份平均房价354.73元,五星级与四星级的房价平均相差150.7元。 2018年3月份中国星级饭店客房入住率情况 数据来源:前瞻产业研究院整理 2017-2018年中国星级饭店房价情况 数据来源:前瞻产业研究院整理 经济型酒店仍平稳增长,中端酒店发力较快 从供给端看,前瞻产业研究院数据,2017 年连锁有限服务酒店客房数(经济型+中端)合计同比增长13%,相比 2016年(8.4%)有所提升,但整体仍处于较低水平。分类型来看,经济型连锁酒店供给端仍然保持低位增长,2017年客房数增速9.95%,相对有限,对RevPAR 仍有一定支撑。 中端酒店虽然客房数增势明显(2017 年客房数同比增长 31%),但相当一部分来自有存量物业的转换(中高端酒店对物业要求更高,存量转换的可能性更大,且华住17-18年预计超过50%的新增酒店来自存量物业的转换),因此对于行业整体供给的增长影响仍相对有限。与此同时,参照星级酒店的供给状况,2017年酒店数仍同比下降4%。 综合来看,我国酒店行业整体供给仍然相对有限,在需求有望保持10%+增速的情况下,进而仍对其RevPAR提升有一定支撑。此外,对于上海等区域,未来随着每年11月中国国际进口博览会等大型会展活动的召开,上海及周边酒店的RevPAR仍有良好支撑。并且,在轻资产加盟扩张持续加快的情况下,即使RevPAR 增长相对稳定,持续的新增加盟费仍有望为上市龙头业绩增长提供有利支撑。 经济型和中端有限连锁服务酒店客房数及增速 数据来源:公开资料、前瞻产业研究院整理 消费升级推动中端酒店崛起 国内中产阶级数量增长,将成为中端酒店的消费主力。中国目前中产阶级数量位居全球第一,占比达33%。其中百万美元富豪全球占比5%,为消费升级提供雄厚的消费能力支持。 与发达国家比较,我国中等价格酒店市场尚处于发展初期,未来发展空间较大。从酒店数量比例结构来看,我国酒店市场呈现金字塔型,2015 年低等价格酒店数量占比为68.75%,中等价格酒店数量占比为28.79%4;而美国与欧洲酒店市场呈橄榄型,美国2015 年高端、中端、经济型酒店数量占比大致为2:5:3。 空间巨大,横向对比提价尚有50%空间 横向比较国外与我国消费品价差,提价空间在50%左右。在国外与我国消费品价差比当中,酒店行业表现得尤为突出,国外与国内比值达2.4,高于一般消费品的1-1.6 倍。故随着中产阶级消费能力的逐渐释放,我国酒店价格仍有抬升空间。即使按照最低达到国内:国外=1:1.6 水平来看,酒店行业尚有49%涨价空间。 行业整合加盟模式优势凸显

从细分结构上看,中端酒店存在较大连锁化经营空间。截至2017Q3,锦江、华住、首旅如家的加盟比例分别为83.59%、81.29%和72.62%;对比美国酒店集团90%以上的加盟比例,我国三大酒店集团目前的加盟比重还较低,有较大提升空间。目前国内经济型酒店连锁率较高,已经形成成熟的竞争市场,而中端酒店连锁率仅超过20%,未来连锁中端酒店将逐渐成为主流。

来源:前瞻产业研究院